一、產(chǎn)業(yè)現(xiàn)狀

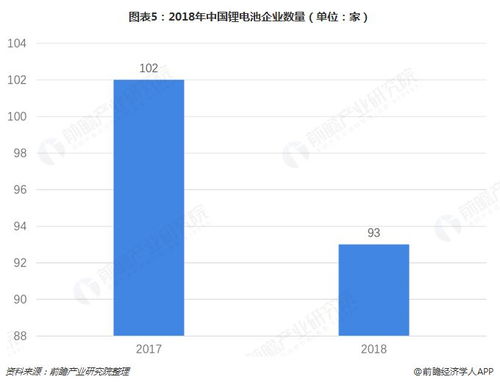

2019年,中國鋰電池產(chǎn)業(yè)持續(xù)高速增長,受益于新能源汽車、儲能系統(tǒng)及消費電子市場的強勁需求。根據(jù)行業(yè)數(shù)據(jù),中國鋰電池總產(chǎn)能占全球比重超過60%,成為全球最大的鋰電池生產(chǎn)國。在技術層面,三元鋰電池和磷酸鐵鋰電池是主流技術路線,能量密度和安全性不斷提升。政府政策如新能源汽車補貼和環(huán)保法規(guī),進一步推動了產(chǎn)業(yè)擴張和升級。

二、競爭格局

中國鋰電池產(chǎn)業(yè)呈現(xiàn)高度集中的競爭態(tài)勢,頭部企業(yè)如寧德時代、比亞迪和國軒高科占據(jù)主導地位,市場份額合計超過70%。這些企業(yè)通過技術創(chuàng)新、產(chǎn)能擴張和產(chǎn)業(yè)鏈整合,強化了競爭優(yōu)勢。同時,外資企業(yè)如松下和LG化學進入中國市場,加劇了競爭。區(qū)域分布上,產(chǎn)業(yè)主要集中在廣東、江蘇和浙江等沿海省份,形成了完整的產(chǎn)業(yè)鏈集群。

三、發(fā)展前景

中國鋰電池產(chǎn)業(yè)發(fā)展前景廣闊。預計在2025年前,產(chǎn)業(yè)規(guī)模將保持年均15%以上的增長率,主要驅(qū)動力包括新能源汽車普及、5G技術推廣和可再生能源儲能需求。技術創(chuàng)新將聚焦于固態(tài)電池、快充技術和回收利用,以提升效率和可持續(xù)性。產(chǎn)業(yè)也面臨原材料價格波動、環(huán)保壓力和國際貿(mào)易摩擦等挑戰(zhàn)。總體而言,中國鋰電池產(chǎn)業(yè)有望在全球能源轉型中發(fā)揮關鍵作用。

四、附注

本文參考了2019年相關行業(yè)報告和數(shù)據(jù),旨在提供全面的產(chǎn)業(yè)全景。如需更多詳細信息,請聯(lián)系松原軟件銷售部門獲取定制化分析服務。